2023易稿年度领航人

2023易稿年度领航人 申请成为编辑部成员

申请成为编辑部成员

HI,大家好,我是大叔

一个输出正确保险观念的保险人。

这期文章,大叔带你们揭秘一个许多人不知道的神秘地带。

---保险是骗人的。

为什么会这样说呢,原因有几:

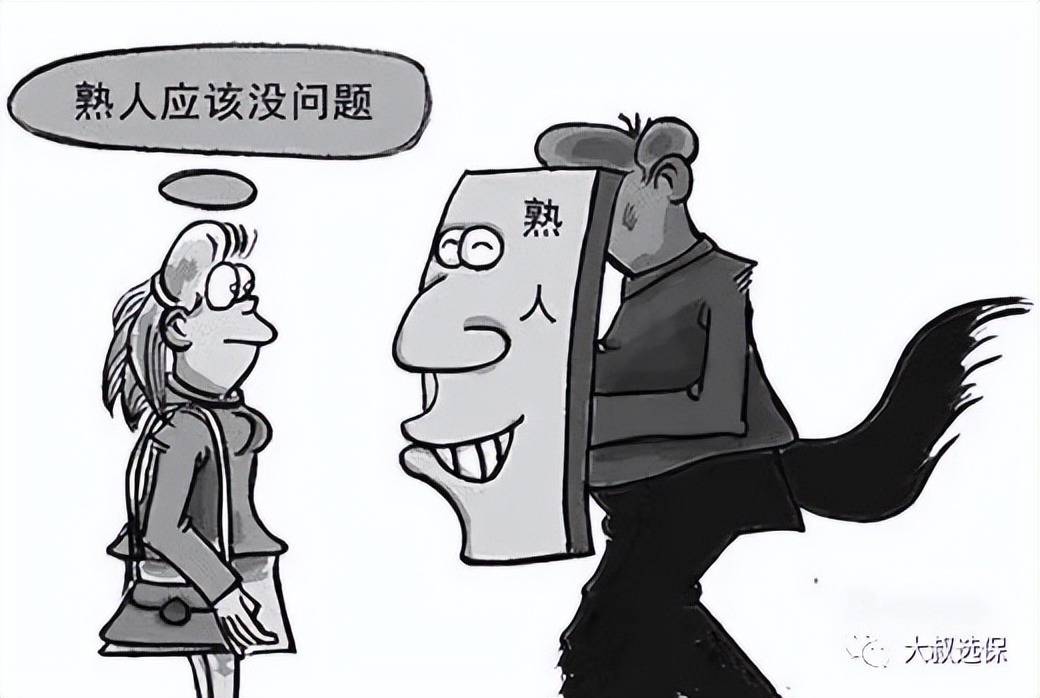

1.“亲情单”导致

坦白说,90年代保险确实存在很多保险骗人的情况。

主要原因是当初保险在国内刚刚兴起,保险代理人在当时的年代佣金相比其他工作会高一些,所以涌现很多做保险的人。

但是当时真正懂保险,专业的人很少,大部分都是一些叔叔阿姨。

一是本身自己对于条款可能都不清楚不明白;

二是大部分都靠一些身边的亲戚朋友,所谓的缘故单。

可以说保险=人情,很多人是冲着亲情,友情,好面子不好意思拒绝来买的保险。

以我三叔为例:

90年代,我三叔小学同学加入保险行业,当时卖的是返还型意外险。

每年760元,交26年,保26年,保额20000元,外加一点点分红。

期间有意外风险发生,一次性给20000元,或者按照伤残比例来给,没有风险发生26年后100%退所有交的钱,外加1-2千的分红。

这保险内容不是我三叔告诉我的,是我自己打人工服务帮他问的。

他所知道的就是:我有一份保险,一年760,没事后期能退我,但是保什么,能退多少钱一概不知。

我问过他,你怎么买这份保险啊?

他说:当时同学三天两头去我家,有时候带点小礼物。

同学知道我是开车的,所以老跟我推荐意外险,最后碍于情面,我买了。

但是买的是啥我都不清楚。

现在再想想,26年前的钱和现在的钱相比,通货太厉害了。

这份保险,简直亏死了,以后再也买了。

这就是典型的保险=人情

同样的事,目前也很常见,相信很多人都经历过。

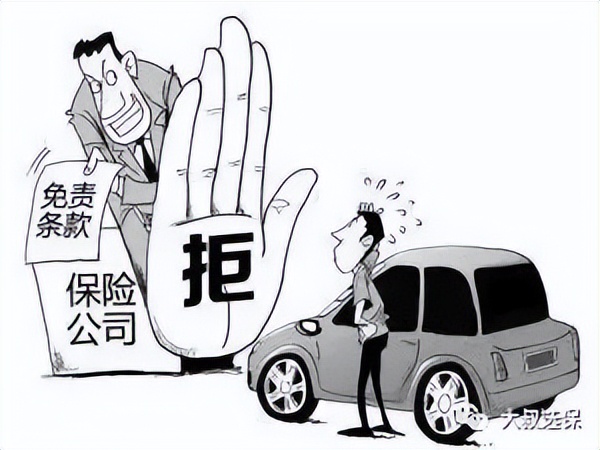

2.明明买了保险,发生风险了保险公司却没赔付

我曾经有一个客户需要理赔,给我打电话说:

小马,我前几天不小心从楼梯摔了一跤,骨折了,现在在积水潭医院花了14000,之前在你们公司买过份保险,你帮我申请一下理赔报销吧。

当天下午我都帮客户核实完后,又给客户打过电话,结果把客户气坏了。

因为结果是这次的意外我们公司不赔。

为什么呢?

原来客户1994年买的保险是重疾险,而不是意外险。

保险责任不同,这保险公司能赔你吗?

但是客户不懂啊,因为买保险的时候业务员跟他说他这保险是万能险。

什么都能管,有事找保险公司就行,所以客户也就记住了,有事找保险公司就行。

那么换位思考,这种事情发生在你身上,你还会相信保险公司和业务员吗?

3.没有如实告知“健康告知”

保险并不是每个人都能买的,买之前是有几个强制标准的。

1.职业

2.健康体

3.遗传病史

4.BMI(健康值)

等等······

详细可见往期文章买保险时“健康告知”的重要性

有的保险明确只能1-3类职业来买,你说你是玩爆破的高手,你来买这个保险,你觉得保险公司卖给你吗?

我曾经有个客户买重疾险,我们是通电话来沟通的,他都定了买30万额度,一年14000。

结果我问BMI,好家伙,健康值36。

身高180cm,体重115kg。

果然,随后问健康时,又出现一系类问题。

中度脂肪肝、胆结石,血糖还偏高等等。

不说终身与保险无缘吧,但是大多数保险确实跟他没关系了

4.等待期(观察期)

等待期是指买完保险后,指定的一段时间内,即使被保险人出险,保险公司可以不赔保险金!

一般意外险是第二天生效;

重疾险短则90天,多则180天。

好多人对这个不理解,觉得我买了就得立马管!

其实这个设定是为了预防道德犯罪!

明明知道要出现,要生病,就赶紧买份保险,来骗取保险金!

举个例子

某某身体不舒服去医院,检查出胃癌晚期。

赶紧瞒着保险公司去买一份保险,等着理赔。

但是这病能抗过去180天吗?

不能吧,所以这就是带病投保,这就是等待期的作用,保险公司可精可精的了!

小tips

那么怎样正确的来保险保险呢?

1、自己学保险,学条款,针对自己的现状匹配相对的保险

当然,这个得耗时耗力,急不得。

2、找靠谱的,专业的业务员

怎么理解靠谱和专业这就得看你自己了。

做了20年保险的业务员不一定专业;

做了1年的业务员他也不一定不专业。

后期文章还会介绍到各类保险以及功用,不懂得大家可以随时来问我。

作者介绍:

90后保险人 I 兼职写作

独立的保险代理人,不代任何一家保险公司的利益

只推荐适合客户的保险产品

返回顶部

返回顶部

沪公网安备 31011502018649号

沪公网安备 31011502018649号